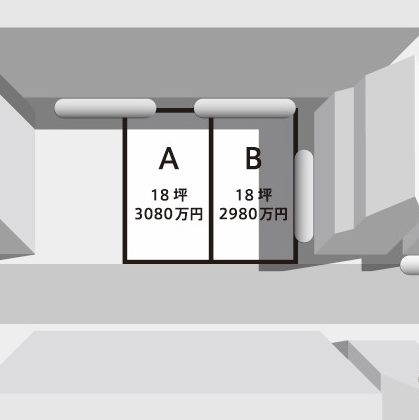

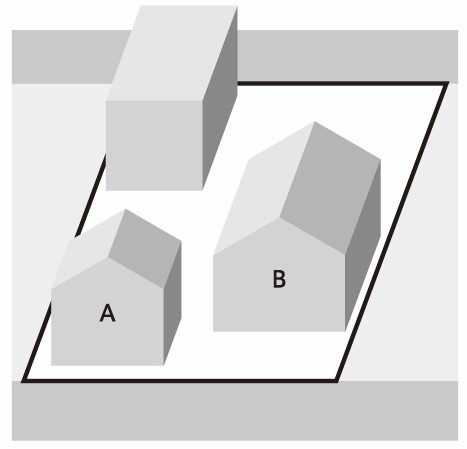

東京都渋谷区と言えば繁華街やビルをイメージしますが、これは渋谷区でも閑静な住宅街でのプロジェクトです。100坪の土地に、母親とその息子家族(A)と、母親の弟の家族(B)がそれぞれ家を持ち住んでいます。

建築家から創造系不動産に、少し変わったご相談を頂きました。

「Aに住む、息子の30代クライアントは、家が古くなったので建て替えたい。しかしBの叔父家族の家も同じように築年数が古くなっているので、建て替えを希望しているらしい。一緒に大きな建物を建て替える案も出ているが、話し合いがまとまらず具体的には進んでいない。建築的にはいろいろアイデアはあるが、不動産的な部分に鍵があるように思う」。

ちなみに土地の所有者は全て母親で、その土地上に親族が協力してそれぞれの家を建て暮らしています。Aは建て替えたいのですが、Bの計画も合わせて考えると、計画は途端に複雑になります。できれば親族皆にメリットがある計画にしたい。建築的、不動産的に考えて、どのような選択肢があるか。

・それぞれが建て替える

・一緒に暮らすための大きな家を建てる

・一部土地を売却し建築資金に充てる

・一部土地を売却し片方が分かれて暮らす

・建て替えずリフォームする

親族が集まって住む。選択肢は多数ありますが、核家族で暮らした私には、楽しそうで羨ましい気持ちです。しかしどのように話し合うか、またその手順は、どのように考えれば良いのでしょうか? また双方のファイナンスはどう考えるべきでしょうか?

このプロジェクトのビジョン(V)は「双方がこの地で住宅を建て替える。ただし、さらに次の代にはお互いの状態を配慮し合い、また話し合う」ということにありました。現在の土地は、Aに住む母親が全て所有していますが、その上にAの息子と、彼の叔父にあたるB(弟)が無償で建てることをあらためて認める方法です(使用貸借と言います)。

この方法は全ての人が賛成する方法ではありません。反対する立場の方もいます。親族の状況にもよるでしょう。例えば金融機関は、実の兄弟とは言え、母の土地に、その弟が建築をすると権利関係が不明確になるという理由で、強く反対しました。それはある意味では、理に適っていると思います。

しかし不動産コンサルタントの立場からは、メリットとデメリットをしっかり明示し、理解した上で、親族が助け合いながらよりよい人間関係と資産形成を、そしてより良い住空間をデザインでき、それが親族関係により良く寄与するのであれば、建て主のビジョンに協力したい、そう思いました。

しかしファイナンス(F)はどうなるでしょう。やはりお金の計画ですが、このプロジェクトの要になりそうです。

住宅ローンだけではなく、収入を考える

Fフェーズは、Vフェーズに則り、実現方法を考えます。今回は、双方が住宅ローンを借りることになりました。一般的に宅建業者は、その建て主の自己資金や収入によって、借入の妥当性を考えつつ、複数の金融機関に相談することができます。

今回もAB双方の資金状況から、複数の銀行に相談し、一部賃貸部分をつくることを検討しました。これを「賃貸併用住宅」と言い、賃貸収入が生じるように計画したのです。これらを含めて、有利なローンを比較検討しました。結果。それぞれ別の金融機関で、片方は固定金利で、片方は変動金利で借りる方向性が見えてきました。ちなみに賃貸併用住宅は、このケーススタディに限らず、相談の多い建てかたの1つで、全体に対する割合は1割程度です。「相続で受け継いだ土地に、相続税対策のためにアパート事業を行いましょう」ではなく、「もっと小さな投資、家+α の試み」です。住むことに不動産投資が組み込まれていて、家賃収入が住宅ローン返済を軽減してくれる形、と言えば分かりやすいでしょうか。

こうした発想は、新中間層(ダブルインカムの夫婦)の建て主に多いと思います。仕事とは別の収入をつくりたい、収入の面で、勤め先に依存しない、そんな自立した考え方がベースにあると思います。

建築家によるクリエイティブな分筆

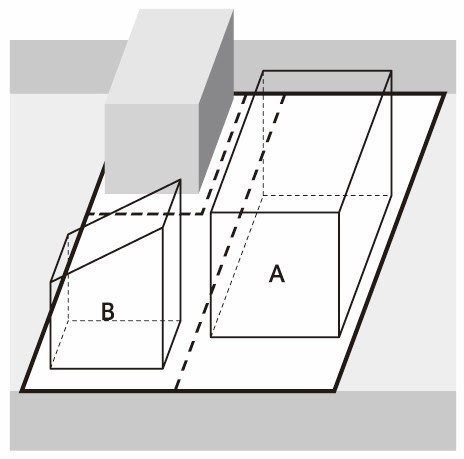

2家族それぞれが住宅ローンを検討しましたが、その場合、この土地に分筆(ぶんぴつ)が必要になります。もともとは一筆の上に、複数の住宅があったのです。

そもそも「筆(ふで)」という言葉は、あまり聞きなれないかもしれませんが、不動産登記法上の土地の単位のことです。法務局で取得できる「公図」には、連続する土地が「筆」ごとに区分されています。それぞれの筆には、住所とは別の番号が振られており、これを「地番」と言います。

これら筆ごとに所有者は分かれていますが、これらの土地をさらに分けることを分筆、合わせることを合筆(ごうひつ)と言います。一つの建物が建つ土地が、複数の筆の上に建つこともありますし、逆に一筆の土地の上に、複数の建物が建つこともあります。

そして今回、分筆を行うことになる理由は、抵当権の範囲を限定するためです。AB双方が、それぞれの銀行から住宅ローンを借りられる可能性が高くなってきました。当然、土地には銀行の抵当権が設定されます。土地が一筆だと、双方の抵当権が付けられませんから、それぞれが必要とする土地の大きさを建物から逆算して、明確に土地を分筆する必要が生じたのです。つまり、賃貸部分を含めた建築のイメージを先に考え、そこから逆算するように土地の範囲(抵当権設定範囲)を定める必要があるのです。

このように、最初から土地が決まっているケースでも、不動産(R)フェーズは重要です。土地に対する、建築的価値と不動産的価値の双方を見据えて検討します。この分筆線を考えて作図するのは、本来不動産的な作業のため「土地家屋調査士(測量士)」なのですが、今回はあえて建築家が担当しました。

理由の一つは、それぞれが求める住宅の形や規模を、先にある程度想定する必要があること。もう一つは、Rフェーズ辺りから、AB双方の意見で「住宅を建てる位置を入れ替える」という案が出ていたため、完成後の建物配置が様変わりする可能性がでてきたからです。

これは私にとっても初めてのケースですが、考えてみると、建築家が自由に2棟の境界線を考えるのは面白いと思いました。普通はよっぽど広い土地でない限り、敷地の境界線はあらかじめ決まっています。分筆する場合も、分筆登記を行うのは土地家屋調査士で、その位置は不動産サイドが考えて決められていました。あらかじめ分筆され用意された土地を「敷地」として、建築家が設計を開始するのが一般的です。

建築家が土地の分筆線を引いた今回のケースは面白いことになりそうだと感じました。建築家は「敷地」概念に縛られず設計できるかもしれない。小さなことかもしれませんが、「建築と不動産のあいだ」からクライアントをサポートすることで、少しずつ新しい可能性が生まれてきます。

併行して、創造系不動産はABそれぞれの住宅ローンの手続きをしつつ、さらに使用賃借契約の締結に向けて法律の専門家に依頼する等、準備を進めました。

このケースを可能にしたのは、最終的に親族間の信頼関係です。もしどこかのタイミングで、どちらかが、相手を考えない主張をし、譲らなかったとしたら、きっと建築計画自体が頓挫していたでしょう。

(『建築と不動産のあいだ』(学芸出版社・2015年)3章「建築的・不動産思考の実践」より、一部抜粋、加筆修正)